因为疫情原因,纳税人出租不动产,租赁合同中约定免租期的,不征收增值税。已提前预收租金并开票,因此退还的租金,应开具红字发票,冲减对应的租金金额。 根据 国家税务总局公告2016年第86号 《国家税务总...

致同会计师事务所被证监会处罚,罚没120万

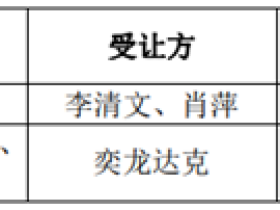

中国证监会山西监管局行政处罚决定书 ...

财税资讯

财税资讯

【财税资讯】帝尔激光:整体变更时,由于折股前后注册资本并未变化,公司就留存收益转增资本公积部分是否有纳税义务咨询税务部门,认为暂不产生纳税义务;改制后两次以资本公积(由改制时折股形成)转增股本,自然人股东就新增股本1,988.06 万元涉及的个税397.61万元,依法足额缴纳

帝尔激光(300776.SZ)于2019年4月30日发布公告,披露2015年9月公司整体变更为股份有限公司,折股前后注册资本均为1,538.50 万元,公司股改前后,注册资本(实收资本)未发生变化,自...

财税资讯

财税资讯

【财税资讯】贝仕达:公司前身整体变更以净资产折股,导致两自然人股东各自新增注册资本均为244.4万元,涉及个税分别为48.88 万元,依照财税〔2015〕116 号申请并获准五年分期缴纳

贝仕达(300822.SZ)于2020年2月24日发布公告,披露公司前身贝仕有限于 2017 年 8月 4 日整体变更时以净资产折股,注册资本由 2,500 万元增加为 7,200万元(共有 4 名发...

财经资讯

财经资讯

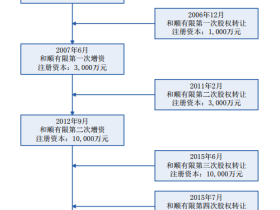

【税讯】和顺石油:整体变更时,以净资产折股注册资本1亿元(前后未变化)、剩余7481.27万元计入资本公积,因无新增注册资本、未发生分红,不需要缴纳相关自然人股东个税,且转增资本公积不计征个税

和顺石油(603353.SZ)于2020年2月25日发布IPO招股意向书附录,披露和顺有限整体变更为股份公司是、以净资产折股前后的注册资本(1亿元)未发生变化,折股溢价74,812,687.80元计入...

最新免征增值税优惠政策诸多实务问题及涉税风险解析

销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。即,纳税人发生增值税应税行为取得应税收入(销售额),就应及时开具发票,这既是规定也是经营活动中...

总局回答买消毒液么有取得发票如何处理

疫情期间,为了保证工作场所安全干净卫生,我公司在网上购买了一批消毒液,但是拿不到增值税发票,这种情况还能以什么作为凭证税前扣除?答:根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法&g...